第16章 时间序列

2024-09-27

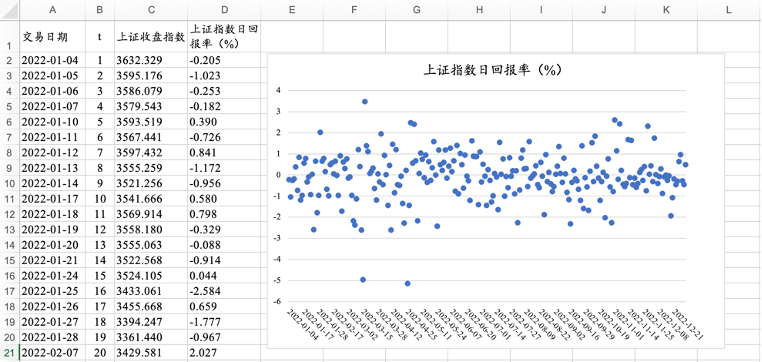

16.2.1 平稳序列的识别

图16.5 2022年242个交易日的上证指数日回报率的时序图

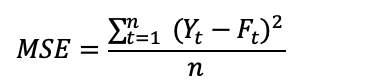

16.2.2 移动平均法

16.2.2 移动平均法

图16.9 数据分析工具中的“移动平均”

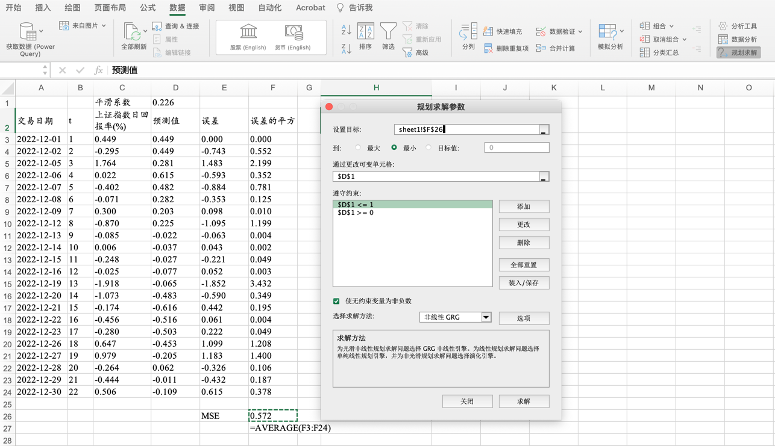

16.2.3 指数平滑法

16.2.3 指数平滑法

图16.11 “规划求解参数”对话框的设置

16.3.1 线性趋势分析

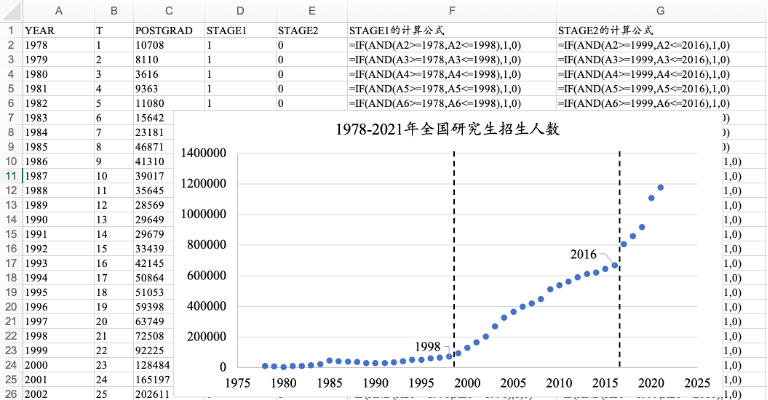

16.3.3 阶段性分析

图16. 19 创建虚拟变量STAGE1和STAGE2

16.4.1 因素分解法

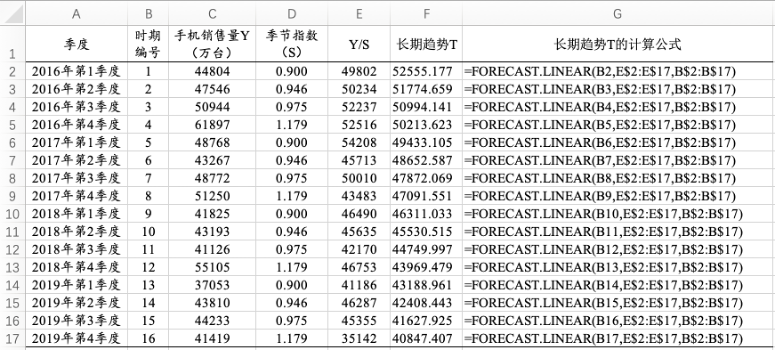

16.4.2 乘法模型

图16.23 2016年第1季度至2019年第4季度全国工业企业手机季度销售量的时序图

16.4.2 乘法模型

图16.29 FORECAST.LINEAR函数计算长期趋势的预测值

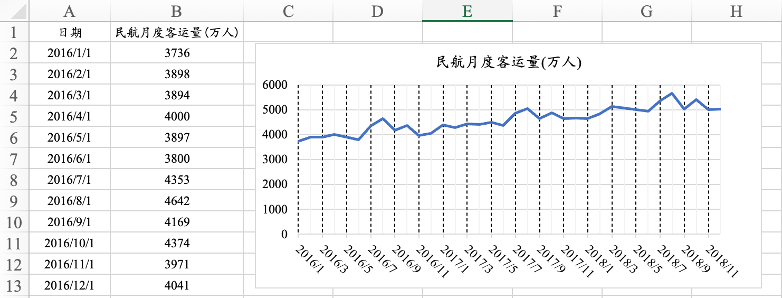

16.5.2 FORECAST.ETS函数

图16. 33 2016年1月至2018年12月全国民航客运量的时序图

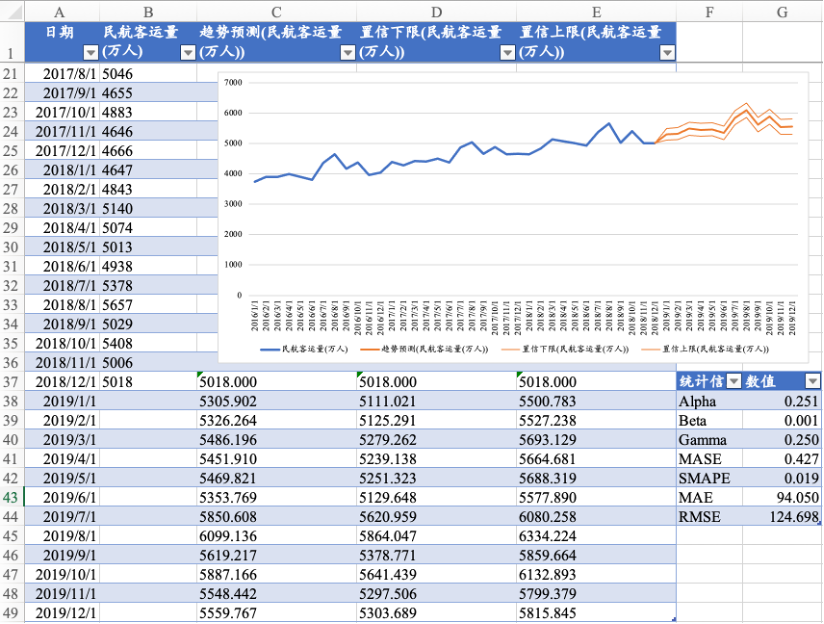

16.5.3 “预测工作表”工具

图16. 39 “预测工作表”工具的输出结果

第16章总结